家居企業擴張在近幾年成為(wèi)常态,專注于沙發的軟體(tǐ)家具(jù)巨頭從沙發延伸到床墊,整個行業格局也面臨前所未有(yǒu)的變革。通過兼并、收購(gòu)等方式完整産(chǎn)品體(tǐ)系和擴大産(chǎn)能(néng),并借助被兼并或收購(gòu)方的渠道、顧客和生産(chǎn)基礎,鞏固強化自身的地位和規模。

行業大整合和大洗牌已經到來,巨頭企業顧家家居和敏華控股動作(zuò)頻頻,其中(zhōng)最為(wèi)明顯的是産(chǎn)品版圖的擴大,顧家家居以大刀(dāo)闊斧的方式進行一系列的兼并收購(gòu),敏華控股從2016開始,開拓床墊新(xīn)品。“擴張”成為(wèi)巨頭做大做強的“基因”。

國(guó)内軟體(tǐ)家具(jù)行業現狀

中(zhōng)國(guó)已經成為(wèi)全世界最大的軟體(tǐ)家具(jù)消費國(guó),而在城鎮化的進程中(zhōng)市場對軟體(tǐ)家具(jù)需求逐步增加,預計未來軟體(tǐ)家具(jù)将繼續保持穩定增長(cháng), 未來在消費升級及消費主體(tǐ)年輕化的趨勢下,軟體(tǐ)家具(jù)滲透率以及價格有(yǒu)望持續提升,2020年有(yǒu)望達到2200億元市場規模。

國(guó)産(chǎn)業信息網") 數據來自中(zhōng)國(guó)産(chǎn)業信息網

數據來自中(zhōng)國(guó)産(chǎn)業信息網

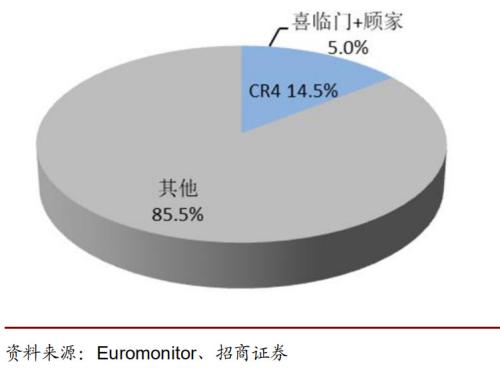

然而巨大的市場體(tǐ)量之下,國(guó)内軟體(tǐ)家具(jù)行業市場顯示出市場分(fēn)散和集中(zhōng)度低的現狀。相比較軟體(tǐ)家具(jù)行業成熟的美國(guó),床墊行業2014年前五大品牌的市場占有(yǒu)率接近80%;而國(guó)内2014年市場床墊前五大品牌的市占率僅在15%左右。2015年美國(guó)前三大沙發品牌的市場占有(yǒu)率超過4成;相比之下,國(guó)内前三大品牌左右家私、敏華控股和顧家家居的市場份額合計在16%左右。無論是床墊還是沙發的市場集中(zhōng)度均遠(yuǎn)遠(yuǎn)低于美國(guó),但随着國(guó)内行業的大整合,這一瓶頸或将突破,迎來了充滿變數的新(xīn)時代。

美沙發品牌對比") 中(zhōng)美沙發品牌對比

中(zhōng)美沙發品牌對比

美床墊市場份額對比") 中(zhōng)美床墊市場份額對比

中(zhōng)美床墊市場份額對比

沙發行業巨頭紛紛進入搶占床墊行業

已經是沙發行業巨頭的顧家家居和敏華控股,紛紛瞄準了存在發展與整合巨大空間的床墊業。據了解,床墊行業除了産(chǎn)品本身标準化,成本低,利潤空間可(kě)觀,并且行業内尚沒有(yǒu)品類龍頭,如果沙發龍頭企業能(néng)夠整合床墊,将影響和改變軟體(tǐ)家具(jù)的行業結構。

盡管目前地産(chǎn)周期下行、消費疲弱、行業競争加劇的環境下,中(zhōng)小(xiǎo)企業生存艱難,而對于行業内有(yǒu)着強大品牌力、生産(chǎn)力的軟體(tǐ)巨頭來說,将會受益于行業結構的調整。打好“擴張”王牌,成為(wèi)搶占市場的關鍵一步。

有(yǒu)機會率先成為(wèi)市場占有(yǒu)率超過15%的品牌,早已動作(zuò)頻頻。

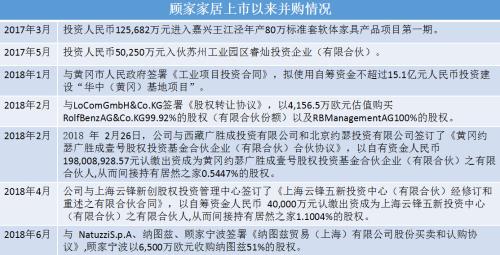

搶占市場,首先要擴大産(chǎn)能(néng)。為(wèi)了進一步完善産(chǎn)品配套體(tǐ)系,顧家家居誕生的床墊——1号墊,意味着其早已不限于沙發行業。顧家家居在上市後就開展了一系列收購(gòu)、兼并活動,2018年末更是拟收購(gòu)喜臨門,聚合資本、客戶、渠道、品牌、信息化等方面的優勢,通過技(jì )術、市場創新(xīn),打造豐富的産(chǎn)品線(xiàn),全方位滿足消費者多(duō)品類的購(gòu)買需求。顧家的目标,從客廳到卧室甚至是全屋。

芝華仕是敏華控股(HK01999)旗下知名(míng)軟體(tǐ)家具(jù)品牌。敏華旗下“芝華仕”、“頭等艙”、“伯恩銘家”、“伯爵美家”、“NICOLETTI尼柯萊蒂”等是中(zhōng)國(guó)功能(néng)沙發品牌。2016年,敏華将愛蒙床墊置于芝華仕品牌之下,升級為(wèi)芝華仕五星床墊,擺脫對沙發單一品類的依賴。

兩巨頭2018财報解析

财報顯示,擴張的闆塊,成為(wèi)巨頭們增速的新(xīn)契機。

顧家家居公(gōng)布公(gōng)司前三季度營業收入6,392,960,577.87元,同比增加31.87%,歸屬上市公(gōng)司股東的淨利潤785,540,604.79元,同比增加26.7%。在多(duō)品類多(duō)品牌穩步推進中(zhōng),收入增長(cháng)達到了預期。2016年上半年~2018年上半年,顧家家居的軟床及床墊産(chǎn)品占公(gōng)司總收入比重僅為(wèi)12%、14%、13%,而沙發産(chǎn)品比重高達61%、59%、53%。目前,顧家家居的主營收入來源沙發。

床墊行業頭部企業喜臨門方面,專注于設計、研發、生産(chǎn)、銷售以床墊為(wèi)核心的高品質(zhì)家具(jù)。公(gōng)司旗下有(yǒu)“喜臨門”、“法詩曼”和“SLEEMON”三大品牌。喜臨門2018年中(zhōng)報數據顯示,2018上半年,喜臨門營業總收入18.44億元。

如果“顧家家居+喜臨門”能(néng)夠“聯姻”,那麽總市值将突破200億元,從二者的市場數據情況來看,達成聯合後顧家家居的第二産(chǎn)業床墊業務(wù)将在整合中(zhōng)有(yǒu)所提升,達到鞏固顧家家居的龍頭地位的目标,行業集中(zhōng)度也會提升。

另一巨頭,敏華控股2017市場實現33.62億港元總收入,同比增長(cháng)37.0%。而2018你那敏華控股财年中(zhōng)期報告,收入54.88億港元,同比上升18.6%;同時,敏華來自于國(guó)内市場的銷售較上年同期強勁增長(cháng)了約43.7%。可(kě)見敏華控股在收入和利潤上保持優勢。

分(fēn)品類來看,沙發及配套産(chǎn)品是敏華控股的主要業務(wù),該業務(wù)在2018 财年實現收入80.75 億港元,同比增長(cháng)15.7%,在總收入中(zhōng)占比81%。

敏華控股的另一組數字來源,今年在天貓雙十一的銷量中(zhōng),旗下芝華仕銷量進入軟體(tǐ)家具(jù)銷量前三。從中(zhōng)可(kě)推測其床墊銷量份額不低,有(yǒu)一定占比空間。此外,敏華控股宣布與居然之家達成戰略合作(zuò),共同打造敏華控股“千店(diàn)計劃”,随着渠道的增多(duō)和門店(diàn)的拓展,其市場銷量或将能(néng)夠實現穩健增長(cháng)。

總結

兩大軟體(tǐ)家具(jù)巨頭的轉型和布局,也意味着對市場份額重新(xīn)瓜分(fēn)。目前來看,軟體(tǐ)家具(jù)經曆了單品為(wèi)王到軟體(tǐ)全品類布局階段,在床墊行業由分(fēn)散逐漸走向集中(zhōng)、大整合的關鍵時期。巨頭的良性擴張,帶來的是中(zhōng)國(guó)軟體(tǐ)家具(jù)行業的重組,塑造新(xīn)的競争格局。